お金のことはいつの年代でも人生に大きくかかわってきます。

ちょっと前に老後に貰える年金の金額が不足して 2,000万円足りないので働いて稼いでください。と金融庁の役人が言ったことで大騒動になりましたがこの問題のことで老後のことを考えはじめた方もおられるでしょう

実際にいくらあれば老後お金に困らない人生を送れるのでしょうか。今回は老後どれくらいお金が不足するのか考えてみました。

老後2,000万円問題とは

老後 2,000万円問題とは、2019 年に金融庁の金融審議会の報告書「市場ワーキング・グループ」により「老後の30年間で約 2,000万円が不足する」と発表されたことが話題になった問題のことです。

要約すれば平均寿命が延びて少子高齢化による人手不足などで国が年々出せるお金は減っていきます。なので年金、保証は当てにせずあなたたちで働いたり投資をして老後に備えてね。ってことですが 2,000万円足りないという部分だけが一人歩きして問題になったことです。

ですが、市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」とあるようにお金を増やして管理しましょうね。が本来の内容となっている報告書です。

どのような人がお金が足りなくなるのか?

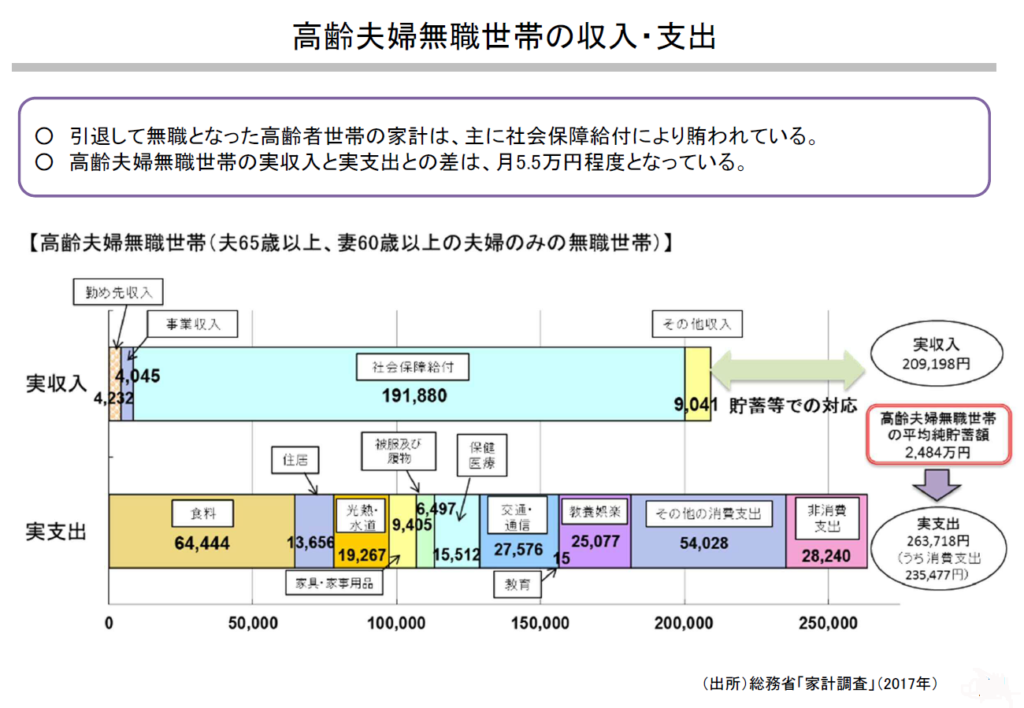

2,000 万円不足問題となった資料でいうと、夫 65 歳以上、妻 60 歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ 20~30 年の人生があるとすれば、不足額の総額は単純計算で 1,300 万円~2,000 万円になる。

市場ワーキング・グループ報告書によると↑の人が 2,000万円不足するそうです。なのでこの表からですと現在 65 歳未満で働いていて、なおかつ 65 歳以上も働く意欲のある方もしくは働いておられる方、平均以上に資産がある方は 2,000千万の不足にはならないらしいですね。

逆に言うと働いていない方、収入がない方はお金が不足する可能性はありそうです。

実際いくら不足?

前述の 2,000千万円不足といわれているのは 2017 年の高齢夫婦無職世帯の平均値を使っての算出です。

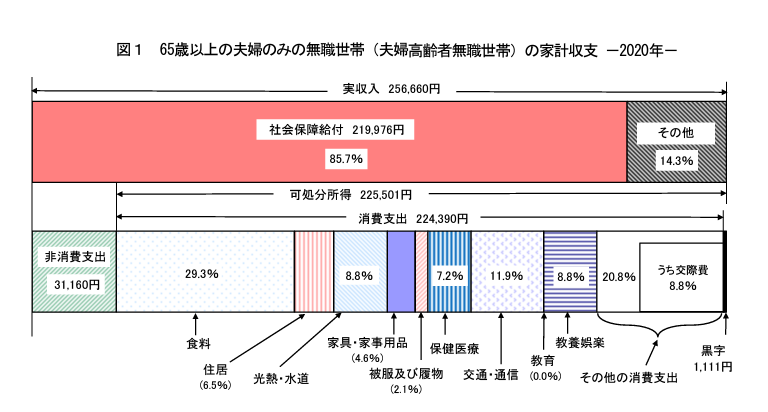

では 2021 年ではさらに足りなくなっているのではないかと思われるでしょう。そこで 2020 年の同じような資料を探してみました。

図1の下の消費支出の右下「黒字 1,111円」となっています。黒字!? 不足って話しは?になりますね。

2020 年は特別定額給付金(10万円)の受け取りがあったりしましたがその年により変動がありますので必要以上に心配することはなさそうです。

2,000万円なんて絶対無理やー嘘つきー

では、いったいどれくらいのお金が必要でしょうか?

例えば夫会社員、妻専業主婦の場合

国民年金の平均年金月額

2019年度における国民年金受給権者の平均年金月額(老齢基礎年金)は55,946円となっています。男女別でみると、平均年金月額は、男性が58,866円、女性が53,699円です。

厚生年金の平均年金月額

2019年度における厚生年金保険(公務員以外の第2号被保険者)の受給権者の平均年金月額は144,268円で、男女別の平均年金月額は、男性が164,770円、女性が103,159円となっています。

厚生労働省年金局「令和元年度 厚生年金保険・国民年金事業の概況」

となっておりますので、受給金額は

夫(会社員) 妻(専業主婦) 受給金額 164,770 円 + 53,699 円 = 218,469 円

となります。そして、必要な金額となりますと

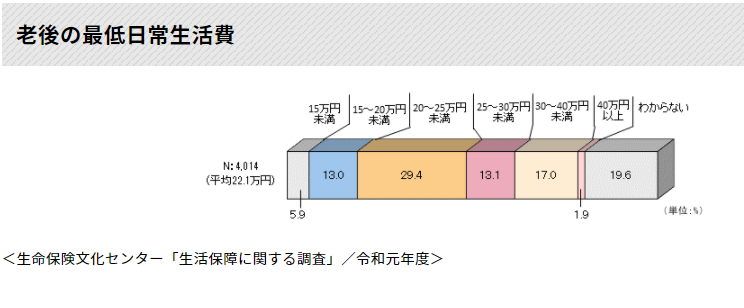

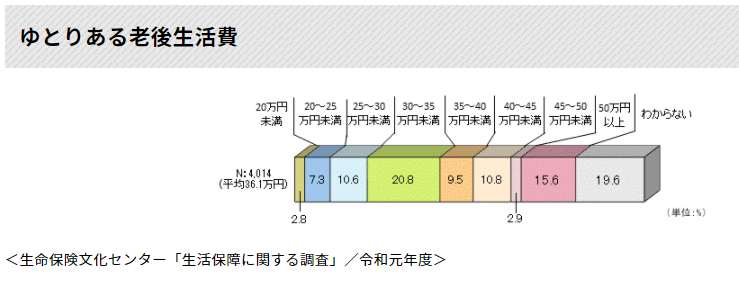

生命保険文化センターによると、夫婦2人で老後生活を送る上で必要と考える最低日常生活費は月額で平均22.1万円となっています。分布をみると「20~25万円未満」が、29.4%と最も多くなっています。

また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14.0万円となっています。その結果、「最低日常生活費」と「ゆとりのための上乗せ額」を合計した「ゆとりある老後生活費」は平均で36.1万円となります

年金で日常最低生活はなんとか届きそうなのでゆとりのための上乗せ分 10 ~ 15 万円くらいを準備できればよさそう。

とは言っても年を重ねると医療費、介護、葬儀費用など若いころには考えなかった出費もあるので不安はあります。

どうやって不安を解消していく?

2016 年においては、65 歳から 69 歳の男性の 55%、女性の 34%が働いており、これらの比率は世界でも格段に高い水準となっている。(市場ワーキング・グループ)

と報告書にも書いてあるとおり働く世帯が多くなっていくと予想され働く環境も定年年齢が上がって改善されていきます。

働けるうちは年金を当てにせずに受給時期を70歳まで繰り下げると最大で42%年金が増額されます。

年金の心配ばかりしてストレスになるよりもむしろ今の仕事の付加価値を上げるとか別の収入を見つけて併用するなどした方が仕事が続けやすくなるし体調が悪くなって続けられなくなったときに安心です。

それと、やはり節約をして少しでもお金を残しておくことも考えた方がいいでしょう。

Microsoft | ライフ マネー プラン シート (1 年間、10 年間)なんかもありますしザックリとでも将来の収入、支出を考えてみて備えておくのもいいでしょうね。

まとめ:働く意思があるなら2000万円問題はそんなに気にしなくていい。でも投資、資産形成はしておこう

就業年数も伸びているし年金も十分ではないにせよ支給がある。節約などで出費を減らせば定年後もなんとか暮らしていけそう。余裕が欲しければ働いて稼ぐこともできる。

多分そう遠くない将来にまた年金の受給年齢が上がったり支給額が減ったりするでしょうが元気で働けて贅沢しなければやっていけそうです。

働いていればボケ防止にもなります。体力も維持できるので寝たきり老人なんかにもなりにくいでしょう.

できれば副業や投資をして多少なりとも余裕のある生活をしていきたいですね。

そして、投資、資産形成はしておいた方がいいでしょう。つみたてNISAやiDeCoなんて節税にもなりますし。ゴロおじもそろそろiDeCoやらないとと焦り始めてます。

コメント